书籍介绍

旺季在即 补库存预期下景气指数重回正常区间

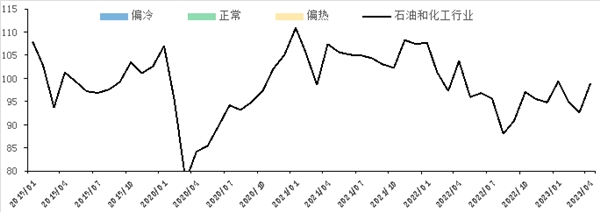

2023年一季度,在产能扩张和需求低迷影响下,全行业面临较高的去库存压力,而国际油价却维持高位。在成本和库存的双重压力下,石油和化工行业利润下滑明显,3月景气指数降至偏冷区间。4月,随着需求端复苏的预期升温,全行业阶段性去库存压力缓解,月初国际油价反弹带动石化产品价格回升,全行业利润恢复明显,石油和化工行业景气指数重回正常区间。在分指数中,化学原料和化学制品制造业处于新产能集中投放周期,仍面临阶段性产能过剩,景气指数环比虽有所回升,但仍处过冷区间。

国际油价受经济衰退影响 定价偏离供需基本面

4月初,受OPEC+减产消息影响,国际油价一度反弹,涨幅超过7美元/桶。从供需基本面看,原油仍处于紧平衡状态,美国原油周度库存数据显示,4月前三周库存持续下滑。美国能源部4月重启战略石油储备(SPR)库存释放常规释放(购买者需归还同等份额的原油),4月最后一周原油和精炼产品库存有所回升,但涨幅十分有限,明显低于战略石油储备库存下降份额。如果5月份OPEC+完全执行原油配额减产计划,美国原油进口将会受到一定影响,在其页岩油产量不升反降的情况下,原油库存将持续面临补库存的压力,供应压力也将不断上升。原油供应链的脆弱性进一步增加。

长期复苏中的不确定性持续增加

全球经济增长动能减弱,长期复苏之路仍面临阻力。国内方面,4月份房地产供需数据环比下降或预示着市场运行轨道从反弹增长切换到长期增长。预计社融数据同比正增长仍将延续,但涨幅将快速收窄。制造业PMI重回收缩区间也显示出复苏的不确定性,这也会进一步推迟制造业补库存周期的开启。国际方面,美欧一季度GDP增长均不及预期。美国一季度GDP环比初值为1.1%,较前值2.6%大幅放缓,且不及预期的1.9%。而一季度核心CPI处于5%以上的水平,滞涨特征明显。不断收紧的美元货币政策导致美元金融系统风险持续上升,美国第一共和银行继硅谷银行破产后也陷入破产危机,目前已被美联储存款保险机构接管。美国政府债务上限问题仍未得到解决,不断逼近的X-Day(美国政府债务违约,无法支付到期的美债的日期)导致美联邦债务CDS(信用违约互换)大幅上涨。此外,美国的经济运行也呈现出明显的衰退特征:零售月率环比增速转负,耐久品消费下滑明显;制造业PMI连续6个月处于收缩区间。

石油和化工行业景气展望

2023年4月石油和化工行业景气指数超预期反弹,但从景气指标看,主要的原因是在旺季需求转暖预期下,去库存压力下降,叠加4月初国际油价上涨带动了石化产品价格的整体反弹,使得行业整体利润得到部分恢复,市场信心有所上升。4月石油和化工行业景气指数反弹仍是成本端的驱动,需求端带来的支撑相对有限。预计5月景气指数将走平或有所回落。

注:

石油和化工行业景气指数由中国石油和化学工业联合会与山东卓创资讯股份有限公司联合编制,是石油化工行业的微观景气循环监控指标,包括“石油和天然气开采业景气指数”“燃料加工业景气指数”“化学原料和化学制品制造业景气指数”“橡胶、塑料及其他聚合物制品制造业景气指数”四个分指数。石油和化工行业景气指数的景气指标选择以度量行业的潜在产出和经济效益为标准,包括生产类微观数据和行业效益类数据,生产类微观数据包括:产能利用率、产品盈利能力、产成品库存水平。基础数据来源于与千余家企业建立的定期调研评估结果。

书籍评价